ダイキン工業株式会社 企業分析

今回は、うるさら7の宣伝でお馴染みの空調機メーカー・ダイキン工業株式会社です。

ビジネスユースは勿論、家電として存在感たっぷりの会社です。乾燥肌に悩まされる方も多い中、加湿する暖房を実現しています。

2017年3月期までの10年間の連結財務諸表を分析してみました。

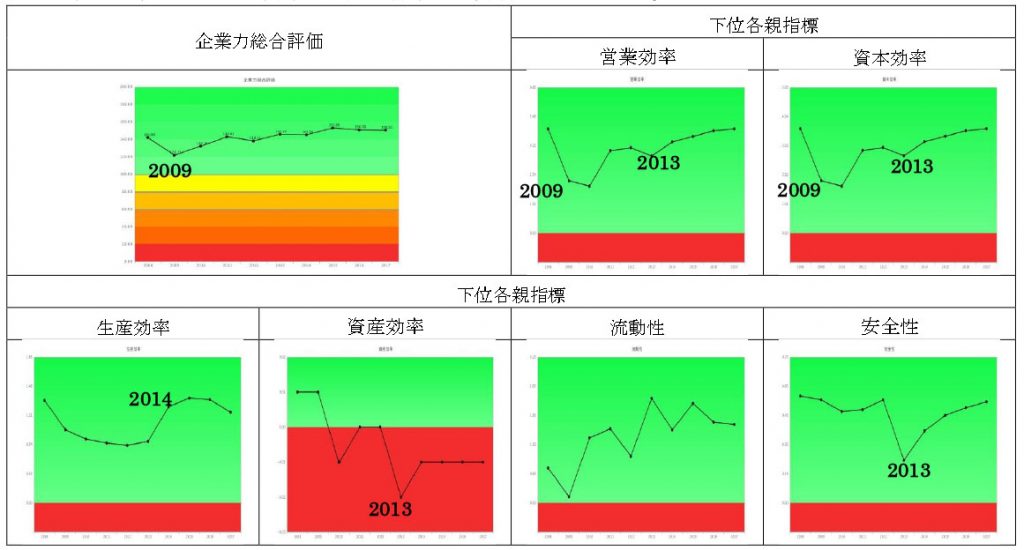

企業力総合評価は、リーマンショック影響の出た2009年に悪化しましたが、その後は安定して改善トレンドです。しかし下位の親指標は変動が激しいのが見て取れます。

2013年2014年ごろがダイキン工業㈱の1つの転換期となったようです。営業効率(儲かるか)、資本効率(資本利用度)の小さな落ち込みのあとの安定した改善。2014年の生産効率(人の活用度)の急改善、2013年の資産効率(資産の活用度)の悪化、激しく変動する流動性(短期資金繰り)、2013年に谷を刻む安全性(長期資金繰り)指標です。

2012年11月、ダイキン工業㈱は、アメリカ合衆国に本社を置き、北米住宅用空調分野でトップシェアの空調メーカーであるグッドマン グローバル グループ インク(以下グッドマン)を子会社化しました。これはグラフでいう2013年にあたります(決算期表記の為)。これで、資産効率と安全性の落ち込みが理解できました。子会社化によって総資産が急増したので、資産と売上高のバランスが崩れ、売上高/資産の統合指標である資産効率が悪化しました。また、総資産の急増により、純資産/総資産の自己資本比率が悪化し安全性が悪化したのでしょう。営業効率・資本効率の悪化は、グッドマンの子会社化によるコスト増が考えられます。

2014年の生産効率の改善は、この子会社化による増収より従業員増が少なかった為と考えれらます。

2013年以降4期連続の営業効率の改善や、安全性の改善は、グッドマン子会社化によるものでしょうか。そうだとすれば、ダイキン工業㈱は見事なM&Aを成し遂げたことになります。

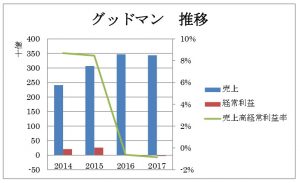

北米住宅用空調分野でトップシェアの空調メーカーはどのような経営状況でしょうか。

上記グラフはグッドマンのダイキン工業㈱の子会社になってからの売上高、経常利益、売上高経常利益率のグラフです。

2016年から赤字になり、2017年現在回復していません。

ということは、営業効率等の改善は、グッドマンを子会社化した効果とは言えないということになります。

2017年グッドマンの売上高はグループ全体の16.83%でかなりのボリュームです。このマイナスを打ち消す大きな利益をグッドマン以外のグループでたたき出していると言えます。

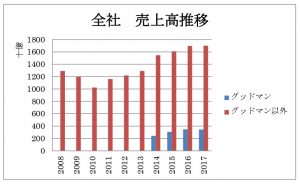

上記グラフは、グッドマンの売上高とグッドマン以外の売上高のグラフです。

2014年グッドマン以外でも急増していますね。2014年、国内は消費税増税の駆け込み需要、国外では、景気復調や新興国市場開拓に成功したとの記載があります。

2015年は、駆け込み需要の反動もあったものの、中国・アジア・アメリカを中心に海外での販売が好調に推移したことに加え、円安による円貨換算額の増加により増収を達成したようです。

グッドマンの利益率悪化の理由は不明です。少ないグッドマンの経営状況の開示で気が付いたのは、総資産が売上高に対してかなり大きい会社であること、総資本回転率(数字が大きいほど良い指標)はグッドマン58%、ダイキン工業㈱87%と、大きな差異があります。資産の内容が気になります。

まとめ

ダイキン工業㈱の有価証券報告書を調べていると、業績にマイナスなことはいくらでもありそうですが、奇跡的に良い風が吹いて、増収増益でしたと言わんばかりの陽気な記述が目立ちます。

業績が良いとはいえ、ダイキン工業㈱には、上手くいかない言い訳や、暗い未来を想像する気風は無いのではと思われます。

財務分析のNEWSらしからぬ意見ですが、この明るさがこの会社の運気を上げているようで、ふわっと楽しくなるようなうるさら7の宣伝を思い出しました。