キヤノン株式会社 企業分析

リモートワークが推奨され、オフィス複合機など利用が減っています。

コロナ禍の影響が心配されるキヤノン株式会社を分析してみました。

2011~2020年12月期までの10年間の連結財務諸表を分析しました。(2020年は決算短信)

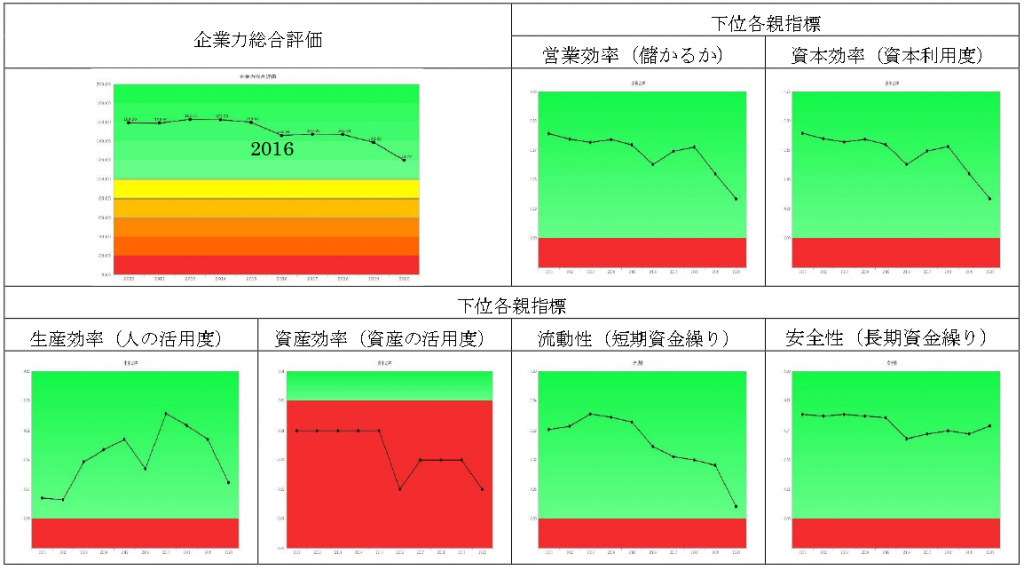

企業力総合評価も各親指標も同じ傾向です。2016年12月期が凹んで、その後総じて失調です。2016年は東芝メディカルシステムズ㈱を買収した年です。

10年を俯瞰すれば、東芝メディカルシステムズ㈱の買収は、残念ながら成功とは言えません。

M&Aの買収額が高すぎた、東芝メディカルシステムズ㈱は、自社よりも企業力の低い会社だった、など考えられます。

検証すべく買収までの10年を見てみましょう。

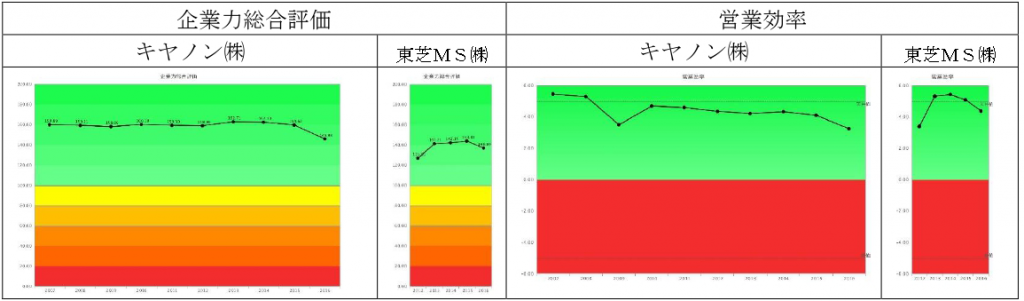

キヤノン㈱は2016年12月期までの10年、東芝メディカルシステムズ㈱は2016年3月期までの5年を分析しています。2社比較の為、縦軸の数値は両社同じにしています。

(2020年3月期までの上のグラフは縦軸を変動軸にして、変化を感じやすくしています。)

グラフに答えは明確に表示されています。

キヤノン㈱は2016年までジワジワと儲からなくなってきました(営業効率)。そこが悩みどころ。流動性・安全性が良い為、買収余力があり、儲かる会社を探していたのでしょう。一方、東芝メディカルシステムズ㈱は、東芝本体の問題で揺れていている中、儲かっている会社なので、高く売れると処分に白羽の矢が立ったのでしょう。

企業力が低いとはいえ、営業効率が良い会社であったことから、企業選定には成功しています。なので買収価格が高すぎた可能性があります。

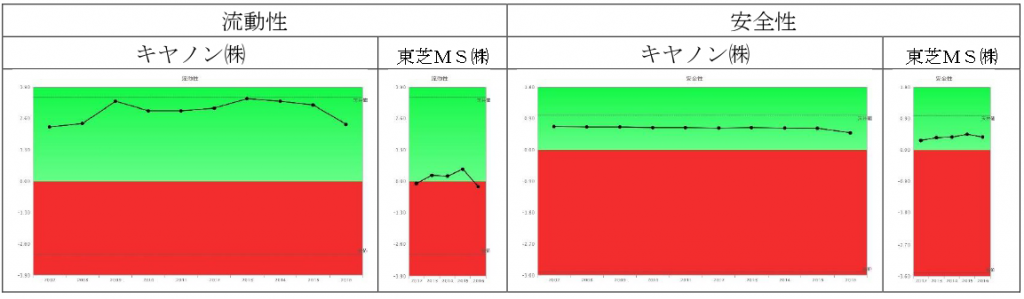

キヤノン㈱は、2007年以降、2016年にかけて、㈱アルゴ21、トッキ(株)、OPTOPOL Technology S.A.、Océ N.V.、Molecular Imprints, Inc.、Milestone Group A/S、Axis ABを買収し増収をさせてきました。それでも2007年売上高4兆4814億円・2016年3兆4015億円と、9年間で売上高が1兆799億円も減少しています。(東芝メディカルシステムズ㈱は2016年12月買収なので、2016年のキャノン㈱の連結売上高に含まれていません。)その中での営業効率(売上高利益率)が悪化しています。安全性もジワジワ悪化しています。

①既存ビジネスが儲からなくなった。②買収した会社の利益率が低かった。③買収によるコストが発生した。どれに該当するかは、開示された有価証券報告書からはデータは拾いきれませんが、キヤノン㈱は、自社のことですから分析は可能です。

この問題を解消しない放置したことが、東芝メディカルシステムズ㈱の買収の失敗につながったと考えられます。

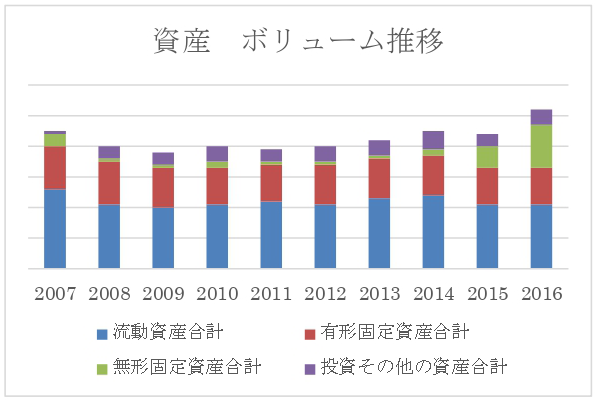

資産ボリューム推移を見て下さい。資産総額が2010年からは増加トレンド、資産は未来の費用の貯蔵庫であることから、安全性・営業効率悪化も示唆します。余裕のある方は、資産区分(流動資産、有形固定資産、無形固定資産、投資その他の資産)も考察して下さい。

まとめ

良くない意思決定は、確かにその時に行ったのでしょうが、そうするに至った遠因は遥か以前に始まっていることが多くあります。財務諸表を分析すると、普通は見過ごす問題点も抽出できます。